Agnes Joseph (BBB): “In het oude stelsel ging je persoonlijk pensioenvermogen naar nabestaanden bij overlijden. In het nieuwe stelsel verdwijnt dit. Kortom: dan is je pensioenpot weg.”

"Sterftewinst": pensioen is privé-eigendom, toch gaat het na overlijden naar de pensioenfondsen

U werkt decennia en legt trouw in. Bij uw overlijden neemt het fonds het resterende kapitaal over – noem het ‘solidariteit’ of ‘risicodekking’, het resultaat is hetzelfde: uw nalatenschap verdwijnt, terwijl uw nabestaanden een relatief verwaarloosbaar aandeel van de pensioenpot terugzien en het fonds met uw vermogen rendement blijft maken. Dat is de zogeheten “sterftewinst.” Is dit rechtvaardig?

Het nabestaandenpensioen: wat zegt de wet?

Simpel gezegd: u stopt elke maand premie in een gezamenlijke pot. Er is geen vaste pensioenuitkering. Het pensioen dat u ontvangt kan stijgen of dalen met de beleggingsresultaten. Het partnerpensioen vóór uw pensioenleeftijd werkt als een doorlopende verzekering: u bent alleen verzekerd zolang u meedoet via uw werkgever. Raakt u werkloos, dan kan de dekking eindigen, tenzij u daarnaast zelf een verzekering regelt. De hoogte van het partner‑ en wezenpensioen hangt niet af van het aantal dienstjaren of de inleg, maar betreft een vast deel van het loon of pensioen (doorgaans zo’n 35 tot 70% voor de echtgeno(o)t(e) en 15 tot 20% voor de kinderen tot een bepaalde leeftijd). Overlijdt iemand ná de pensioenleeftijd, dan kan een echtgeno(o)t(e) nog een fractie van het opgebouwde kapitaal ontvangen, maar het overgrote deel gaat niet naar de erfgenamen. Wat gebeurt er wel mee?

Sterftewinst: vroeg overlijden als businessmodel

De pensioensector noemt de winst die ontstaat als iemand eerder overlijdt dan gemiddeld – namelijk binnen zo’n 18 jaar na de ingang van het pensioen – “sterftewinst.” Het geld dat achterblijft, blijft bij het pensioenfonds en wordt gebruikt om andere deelnemers – zij die langer leven – door te betalen. Daar zit ook de winst voor de uitvoerder in, zo legt directeur van BrightPensioen Sjaak Zonneveld uit in De Gelderlander. Zonneveld spreekt van “perverse solidariteit”: mensen met een lager inkomen, die gemiddeld een kortere levensverwachting hebben, betalen zo mee aan de pensioenen van hoger opgeleiden, die gemiddeld ouder worden. Wie zelf spaart via een individuele regeling kan vaak wel afspreken dat wat overblijft naar de erfgenamen gaat. Wanneer men pensioen opbouwt via de werkgever gebeurt dat niet, maar eigent het pensioenfonds zich het vermogen van de familie toe.

Agnes Joseph (BBB): ‘In het nieuwe stelsel is je nabestaandenpensioen weg’

BBB-Kamerlid Agnes Joseph vatte de kern op 19 maart 2025 samen in een post op X: “In het oude stelsel ging je persoonlijk pensioenvermogen naar nabestaanden bij overlijden. In het nieuwe stelsel verdwijnt dit. Kortom: dan is je pensioenpot weg. Enorm lastig uitlegbaar aan de nabestaanden van mensen die dit geld hebben opgebouwd!” Deze observatie legt de vinger op de zere plek: het pensioen maakt momenteel géén deel uit van de erfenis maar is slechts een voorwaardelijke uitkering.

Lees ook: Kamerleden kruisen de degens: is pensioen privé-eigendom?

Het pensioen als erfenis

Privé‑eigendom is overdraagbaar juist om gezinnen te sterken: ouders kunnen kinderen helpen, kinderen bouwen voort op het levenswerk van hun ouders; zo groeien familietradities en onderlinge verantwoordelijkheid. Laat je het resterende pensioenbedrag automatisch terugvloeien naar een collectief pensioenreserve, dan ondermijn je die band en verzwak je het gezin. In een gezond stelsel ga je daar dus uiterst terughoudend mee om: het is te verdedigen dat er iets in de gezamenlijke pot blijft, maar een substantieel deel behoort – als deze er zijn – naar de nabestaanden te gaan. Zodra de pensioendeelnemer sterft, mag dat kapitaal niet ongemerkt tot eigendom van het fonds transformeren, alsof er nooit een werkelijke eigenaar was.

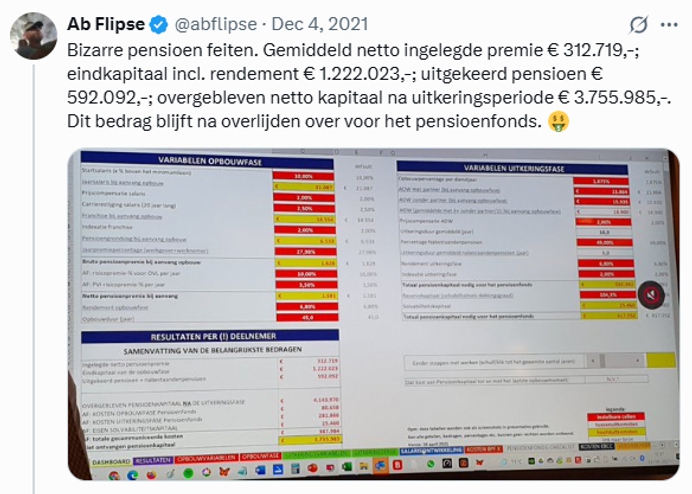

Financieel commentator Ab Flipse toont de duizelingwekkende cijfers

Financieel commentator Ab Flipse deelde op X een rekenvoorbeeld dat de scheve verhoudingen tastbaar maakt. Een netto premie-inleg van 312.719 euro groeit aan tot 1,22 miljoen euro op pensioendatum. De waarde van de toekomstige uitkeringen (de benodigde reserve op pensioendatum) bedraagt 592.092 euro. Ook tijdens de uitkeringsfase wordt het kapitaal belegd en levert het rendement op. Onder die aannames (met een relatief hoog rendement en een kort en laag partnerpensioen) komt Flipse uit op een theoretische toekomstwaarde van 3,76 miljoen euro die na 18 pensioenjaren in de collectieve pot achterblijft. Bij een levenslang partnerpensioen van 70% en een conservatiever rendement krimpt het restant sterk, maar kan het nog steeds meer dan 1 miljoen euro blijven. Hoe dan ook, de kern blijft: dat wat niet wordt uitgekeerd valt niet in de nalatenschap. Zeker wanneer iemand vroeg komt te overlijden, is deze uitkomst moeilijk anders te duiden dan het toe-eigenen van privé-eigendom.

Alleenstaanden: betalen voor andermans risico?

Voor één groep pakt het extra slecht uit: alleenstaanden. Zij betalen via hun werkgever ook nog mee aan de verzekering voor een partnerpensioen, terwijl er helemaal geen partner is die iets ontvangt. “Een beetje alsof je een brandverzekering afsluit zonder in het bezit te zijn van een eigen huis”, aldus beleidsmedewerker en onderhandelaar Roelf van der Ploeg van de AOb, de grootste onderwijsvakbond van Nederland. Dat wringt: men verzekert een risico dat men niet heeft.

Een accuraat pensioenoverzicht kan uitkomst bieden

Helaas blijft deze onteigening veelal buiten beschouwing, omdat men eigenlijk nauwelijks inzicht heeft in de pensioenbelegging – het beperkte inzicht dat het Uniform Pensioenoverzicht (UPO) wel verschaft, blijkt in 29% van de gevallen bovendien foutief. Meer transparantie zou pas echt aantonen wat er ‘overblijft’ en voor wie. Stelt u zich voor wat de impact zou zijn op het besef van pensioendeelnemers en nabestaanden als zij dergelijke cijfers zwart-op-wit voorgeschoteld krijgen – en te horen krijgen dat zij eigenlijk relatief weinig van de belegging terugzien.

Lees ook: Fout in uw uniform pensioenoverzicht? De rechter kan u gelijk geven

Sterftewinst als 100% erfbelasting

Vanuit het natuurrecht beschouwd is pensioen privé-eigendom: het is uitgesteld loon en behoort daarom aan de persoon en diens familie. Wie aan pensioengelden komt, ondergraaft het recht op privé-eigendom; pensioen is geen gemeenschappelijke strooppot die de politiek of financiële instellingen naar hartenlust kunnen aanboren. Wanneer een resterend kapitaal bij overlijden volledig in het collectief verdwijnt, is dat economisch gezien te vergelijken met 100% erfbelasting op dat deel van de nalatenschap – een heffing die principieel als onrechtvaardige onteigening dient te worden verworpen. De aantasting van erfenissen is geen technisch detail maar deel van een egalitaire agenda die privé-eigendom ondermijnt. Een maatschappij die het gezin als hoeksteen van de samenleving wil beschermen, erkent dat materieel erfgoed en de waarden die erin besloten liggen aan het nageslacht moet worden doorgegeven.

Lees ook: Erfbelasting: onrechtvaardig, onpraktisch en onhoudbaar

De oplossing: keuzevrijheid

Het probleem is dwang. U moet meedoen, uw geld gaat in één grote pot en u heeft niets tot nauwelijks iets te zeggen over wat er na uw overlijden met het restant gebeurt. Dat kan anders. Geef mensen echte keuze: ofwel het resterende kapitaal gaat naar echtgeno(o)t(e) en kinderen, ofwel u kiest bewust dat het in de gezamenlijke pot blijft in ruil voor een hogere uitkering als u relatief oud wordt. Gebruik persoonlijke pensioenrekeningen en leg erfgenamen standaard vast. Zo kan een restantbedrag bij overlijden worden nagelaten. Dat is pas echte solidariteit: vrijwillig voor elkaar zorgen, te beginnen bij het eigen gezin.

De grote onteigeningsmachine

Wat we zien, is een stelsel dat langzaam verandert in een onteigeningsmachine: verplicht premies afdragen, rechten conditioneel maken en bij overlijden de resterende waarde toe-eigenen. Het wordt ons verkocht als ‘gelijkheid’ en ‘solidariteit’, maar het effect is ontluisterend: gezinnen verliezen aanzienlijk privé-eigendom en het kapitaal wordt door de pensioenfondsen aangewend om er, ten dienste van de groene lobby, klimaatpolitiek mee te bedrijven. Het past in de bredere trend die we zien omtrent vermogens en erfenissen: het recht op zelfbeschikking vervalt en de zeggenschap verschuift van familie naar de staat. Daarom: herstel van erfrecht op pensioenkapitaal, transparantie over sterftewinst en wettelijk verankerde keuzevrijheid die het welvaren en de wensen van pensioendeelnemers en nabestaanden centraal zetten. Zo geven we pensioenen terug aan de rechtmatige eigenaars en hun dierbaren.

Teken daarom nu het Manifest voor Privé-eigendom aan de president van De Nederlandsche Bank!

Het privé-eigendom van ons Nederlanders is in gevaar. Onze pensioenen worden minder waard en het eigen huis dreigt te worden belast. Ik roep u als president van De Nederlandsche Bank op deze onteigening te stoppen!

Laatst bijgewerkt: 21 april 2026 14:47